400-858-4785

:公司在包装印刷领域实施产能升级、技术深耕、人才培养和业务拓展四大差异化竞争策略。

:盛通教育通过多渠道销售,2024年教育业务毛利率较去年提高了2.41个百分点。

:公司科技教育业务涵盖编程、机器人教育、科学实验、人工智能等课程,并与多家事业单位合作开展科技培训服务。

:公司印刷业务在京津冀沪四地设有八个生产基地,2024年荣获中国印刷包装企业百强第12名。

5月6日主力资金净流入417.97万元,占总成交额1.83%;游资资金净流出409.78万元,占总成交额1.79%;散户资金净流出8.18万元,占总成交额0.04%。

:公司通过产能升级、技术深耕、人才培养和业务拓展四大策略扩大市场份额和提升增长空间。

:盛通教育主要为3-18岁学员提供科学素质培养服务,2024年教育业务毛利率较去年提高了2.41个百分点。接收童程童美学员属于公益承接活动,旨在履行社会责任。

:科技教育服务行业发展前景较好,政策逐步完善,技术发展带来新可能,行业准入门槛提高利于头部企业。

:主要客户包括卫龙食品、思念食品、稻香村、三全食品、迈大食品等食品企业,以及华润医药、复星医药、赛诺菲、齐鲁制药、扬子江药业、以岭药业等医药企业。

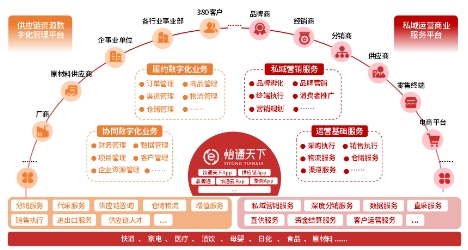

:通过强协同、提效能,以产供销全链一体化夯实发展根基,以技术创新驱动升级。

:印刷业务通过出版服务云平台进行持续数字化建设,教育业务建立人工智能、元宇宙相关课程。

:提供编程教育、机器人教育、科学实验、人工智能等课程,持续探索前沿课程。

:构建To C、To B和To G的全方位科技教育服务体系,采用“线上+线下”“To B+To C”“直营+加盟”相融合的经营模式。

:印刷业务分为出版印刷服务和包装印刷服务,主要客户包括知名出版社、食品企业和医药企业。

:持续改善门店整体形象和学习环境,提高校区经营效率,推进降本增效工作。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示盛通股份盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

服务热线 400-858-4785

服务热线 400-858-4785